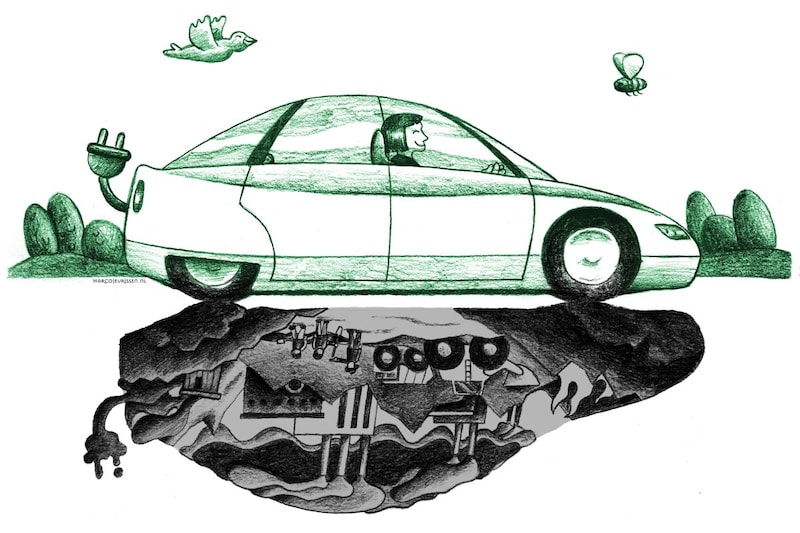

De Zwarte Kant van Elektrisch Rijden: kinderarbeid en milieudelicten

Productieproces en grondstoffen ontleed

De energietransitie vermindert onze afhankelijkheid van fossiele brandstoffen aanzienlijk en dat is precies de bedoeling. Dat maakt elektrisch rijden echter nog lang niet de heilige graal, want met de EV komen heel nieuwe afhankelijkheden en problemen op ons af. We moeten ons niet groener rekenen dan we zijn door elektrisch te rijden.

Niemand kan er nog omheen dat de energietransitie de afgelopen jaren een grote vlucht heeft genomen. Was in 2017 nog maar 0,15 procent van de personenauto’s volledig elektrisch, in 2022 was 2,76 procent van het rijdend wagenpark een BEV en met registratiecijfers nieuw van bijna dertig procent (wat ruwweg een procentpunt van het wagenpark betekent) groeit dat aantal gestaag. En dan hebben we het alleen nog maar over Nederland. Wereldwijd werden in 2022 7,3 miljoen elektrische auto’s verkocht, 14,0 procent van het totaal, aldus de Global EV Data Explorer van de International Energy Agency.

Toch moeten we ons niet al te rijk rekenen, want ook een elektrische auto is allesbehalve brandschoon. Dat zit hem in het gegeven dat de elektriciteit die we er in stoppen op dit moment voor de helft fossiel is opgewekt (Nederland). Dat is een flinke hoeveelheid, want met een middenklasse-EV die 15.000 kilometer per jaar rijdt, verdubbelt het elektriciteitsverbruik van een gemiddeld huishouden.

Voor dit verhaal kijken we echter naar het productieproces van een elektrische auto of, meer specifiek, de benodigde grondstoffen. Wat is er nodig, wat is er beschikbaar en waar komt het vandaan?

Afhankelijkheid

Om met de eerste vraag te beginnen: de overstap naar elektrische aandrijving betekent een explosieve groei van de wereldwijde vraag naar een aantal mineralen en metalen, in vakjargon aangeduid als critical raw materials. De Europese Commissie definieert ze als grondstoffen met een groot economisch belang, met een hoog risico op toeleveringsproblemen wegens het beperkte aantal geconcentreerde bronnen en gebrek aan betaalbare alternatieven. Kortom, spullen die we hard nodig hebben en waarvoor we afhankelijk zijn van enkele, minder betrouwbare leveranciers. Wat het extra lastig maakt, is dat veel van die elementen niet alleen in de automobielindustrie ineens ontzettend hard en veel nodig zijn. Wellicht het sterkste voorbeeld daarvan is neodymium, een stof die nodig is om permanente magneten te maken. Magneten zijn onmisbaar in elektromotoren, maar ook in bijvoorbeeld windturbines.

Neodymium is ook nodig voor windturbines.

Laten we eerst eens kijken naar de kritische materialen die nodig zijn voor een doorsnee elektrische auto, de ingrediëntenlijst. Voor de motor zijn dat neodymium, praseodymium en dysprosium. Voor de accu hebben we het dan vooral over nikkel, kobalt en lithium (uitgaande van een NMC lithium-ionaccu, de meest voorkomende soort).

Neodymium

Om met de motor te beginnen: los van bekende grondstoffen als bauxiet (aluminium) en koper komen daar magneten bij kijken en om die te maken, is vooral neodymium nodig. Een gemiddelde EV-motor heeft een kleine 3 kg aan neodymiummagneet aan boord. Het is een belangrijke grondstof voor permanente magneten in huishoudelijke elektronica en elektrische auto’s en die wordt voor meer dan 90 procent in China uit de grond gehaald en verwerkt. Er is echter nog een grote kaper op de kust, of liever uit de kust. De enorme windturbines die op dit moment met honderden tegelijk in onze Noordzee worden neergezet om de energietransitie te versnellen, hebben elk vele tonnen magneet in de gondel, tot 12 ton in de grootste exemplaren. Een groot deel van het neodymium gaat daar dus naartoe, wat de spoeling voor de auto-industrie nog dunner maakt. Toch is neodymium is in feite helemaal niet zo schaars en komt het op bijna de hele wereld voor. Het probleem is dat de delving enorm vervuilend is voor de omgeving, met name door het vrijkomen van (veelal radioactieve) afvalstoffen, waardoor het in de meeste westerse landen op weerstand stuit. China is op dat gebied net wat minder kieskeurig.

Dat betekent dat het Westen zwaar afhankelijk is van China, iets wat zeker in de huidige geopolitieke situatie zeer onwenselijk is. Bovendien heeft China zelf een enorme auto- en windturbine-industrie, waarmee het de hand om de nek van de westerse concurrentie kan leggen.

Minder efficiënt

Redenen genoeg dus voor westerse autofabrikanten om hun neodymiumbehoefte goed te overwegen. Toyota werkt aan synchroonmotoren die met minder neodymium genoegen nemen en BMW heeft die zelfs al. Tesla combineert in de Model S en Model X motoren met en zonder permanente magneet, iets wat Volkswagen inmiddels ook doet in de 4WD-versies van het MEB-platform. Mercedes-Benz en BMW werken aan elektromotoren zonder zeldzame metalen en zonder permanente magneten, door toepassing van een zogenaamde inductiemotor, waarin het magnetisch veld wordt opgewekt met elektriciteit. Die zijn ook nog eens goedkoper te bouwen, maar groter en zwaarder en hebben daarom een minder grote actieradius per kilo; recht in de achilleshiel van EV’s.

Een lichtpuntje is dat vorig jaar in het Noord-Zweedse Kiruna een enorme hoeveelheid zeldzame aardmetalen, waaronder neodymium, werd gevonden. Het is nu zaak om die op een verantwoorde manier te delven (zie kader 'Kritisch, maar niet zeldzaam').

Grafiet

Bij de productie van accu’s is de behoefte aan zeldzame grondstoffen nog een stuk groter. Om dat te begrijpen, is het belangrijk eerst even naar de globale opbouw van een accupakket te kijken. Zoals de naam al verraadt, bestaat het uit een pakket geschakelde en gebundelde batterijen, cellen genoemd. De opbouw van zo’n cel kan verschillend zijn, maar elke cel bestaat uit een positief geladen kathode en een negatief geladen anode, van elkaar gescheiden door de separator. In het meest voorkomende accutype bij EV’s, de lithium-ion NMC (Nickel Manganese Cobalt), bestaat de anode uit grafiet. In volume is dit het belangrijkste bestanddeel van de accu (40 kg in een Leaf) en het is ook de grootste kostenopdrijver. China maakt bijna 50 procent van het synthetische grafiet en 70 procent van het natuurlijke grafiet. Ondertussen zijn onder meer Mozambique, Tanzania en Madagaskar zich aan het ontwikkelen tot serieuze exporteurs van natuurgrafiet. Dat lijkt beter nieuws dan het is, want de behandeling van natuurgrafiet die nodig is om het geschikt te maken voor accu’s vindt nog steeds vrijwel volledig plaats in China en datzelfde geldt voor de productie van de anodes.

Nikkel

Aan de andere kant van de separator vinden we de kathode, waar enkele zeldzame en kritische materialen samenkomen. Nikkel zorgt ervoor dat de accu een stuk energiedichter wordt. Op dit moment vindt nog maar een kleine tien procent van de wereldwijde nikkelproductie zijn weg naar een elektrische auto, maar dat zal binnen enkele jaren verdubbeld zijn. Alleen het meest hoogwaardige, klasse 1 genaamde nikkel is geschikt voor EV-accu’s en dat maakt de aanvoer wat lastiger. Met afstand het meeste nikkel wordt gedolven in Indonesië, maar de opwerking daarvan tot klasse 1 gebeurt vooral in China. Los daarvan is de delving in Indonesië niet onomstreden. Op het eiland Sulawesi is inmiddels een half miljoen hectare bos gekapt voor de Morowali-mijn. Om in de enorme energiebehoefte van die mijn te voorzien, zijn speciale steenkoolcentrales gebouwd en de vervuiling en opwarming door koelwaterlozing in de omringende wateren heeft ervoor gezorgd dat er amper meer vis in zit. Dat en de luchtvervuiling maken dat het gebied voor de overwegend uit vissers bestaande omwonenden nauwelijks meer bewoonbaar is.

Lithium

Ook lithium is nodig voor accu’s, maar gelukkig komt dat op dit moment vrijwel volledig uit Australië en Zuid-Amerika (Argentinië en Chili). Omdat deze stof verder weinig toepassingen kent, is de impact van elektrisch rijden op de vraag toch enorm. In 2022 was 60 procent van het lithium bedoeld voor EV’s en was de vraag, 180 procent productietoename in vijf jaar tijd ten spijt, hoger dan het aanbod. Inmiddels wordt er gewerkt aan grootschalige winning in onder meer Mexico, Bolivia en Canada en ook Europa zit op behoorlijke voorraden lithium. Tekorten op termijn liggen daarom niet op de loer, maar Aziatische accuproducenten hebben langetermijncontracten lopen, waardoor een groot deel van de productie sowieso die kant uit gaat.

Mangaan

Mangaan gaat vooral (90 procent) naar de staalindustrie; slechts 0,2 procent van de wereldproductie verdwijnt in kathodes voor elektrische auto’s. Dat aandeel zal naar verwachting de één procent niet overschrijden. Het komt voor verreweg het grootste deel uit Australië en Chili en in kleinere hoeveelheden uit Argentinië, China, Zimbabwe, Portugal en Brazilië. De grootste reserves liggen in Chili en Australië, maar ook op de bodem van de oceaan valt nog veel te halen.

Kobalt

De meest omstreden grondstof voor accu’s is Kobalt. Samen met nikkel en mangaan gaat het in de kathode van de accu. Kobalt is feitelijk een bijproduct van koper- en nikkelmijnen. De verwachting is dat de vraag naar kobalt de komende tien jaar met bijna een factor twintig zal groeien. Het grote probleem met kobalt is dat bijna 70 procent van de wereldproductie op dit moment uit de zogenaamde Copper Belt in Congo en Zambia komt en dat Congo bovendien de grootste reserves heeft, zodat het gemakkelijk de productie verder kan opvoeren. Kenners noemen Congo nu al het Saoedi-Arabië van het EV-tijdperk. Dat zou mooi moeten zijn, maar de arbeidsomstandigheden in de mijnen daar zijn met dwangarbeid, kinderarbeid, moderne slavernij en blootstelling aan giftige stoffen beneden alle peil en datzelfde geldt voor de ecologische normen en waarden daar. Veel autofabrikanten zweren daarom kobalt uit Congo af, maar je kunt je gezien het enorme marktaandeel van Congo en de eveneens gigantische behoefte aan kobalt afvragen in hoeverre Congo-vrije accu’s mogelijk zijn, nu al, laat staan in de toekomst. Een simpel rekensommetje: 30 procent van de wereldwijde vraag naar kobalt is voor accu’s van elektrische auto’s (2022, International Energy Agency). Dat zou betekenen dat alle koosjere kobalt naar de automobielindustrie gaat en alle andere takken van sport uitsluitend ‘vuil’ kobalt gebruiken. Overigens is een groot deel van de Congolese mijnindustrie in Chinese handen.

Lichtpuntjes

Gezien de snelle groei van elektrische mobiliteit zorgwekkende cijfers dus, maar toch zijn er ook lichtpuntjes. De behoefte aan kritische grondstoffen zal op termijn veel minder snel groeien dan de accuproductie, omdat de meeste grondstoffen grotendeels zijn terug te winnen uit gebruikte lithium-ionaccu’s. Dat dat op dit moment nog amper gebeurt, komt doordat er nog maar weinig accu’s het einde van hun technische levensduur hebben bereikt en er bovendien een zeker volume nodig is om recycling van de accu’s grootschalig en dus economisch interessant uit te voeren. Op dit moment is het daarom simpelweg nog goedkoper de grondstoffen uit de grond te halen dan uit afgedankte accu’s. Uiteindelijk zullen de grondstoffen die nu in de cyclus worden gestopt daar lang blijven en zal dus de vraag naar nieuw gedolven grondstoffen afvlakken. Volkswagen heeft al een accurecyclingfabriek in Satzgitter, Mercedes-Benz bouwt die in Gaggenau en ook andere merken en externe partijen werken hard aan het rendabel maken van accurecycling.

Een andere ontwikkeling is dat auto- en accufabrikanten hard werken aan nieuwe technologieën die de behoefte aan kritische grondstoffen verminderen. Zo is daar al de LFP-accu (Lithium Iron Phosphate) die nikkel, mangaan en kobalt vervangt door fosfor en ijzer. Deze accu’s maakten afgelopen jaar iets minder dan 30 procent van de wereldproductie uit, bijna allemaal in China. Alleen BYD al nam met zijn Blade Battery de helft voor zijn rekening en ook de Chinese productie van Tesla droeg daar flink aan bij. Het nadeel van LFP-accu’s is de lagere energiedichtheid. Verder komt met fosfor een ander probleem om de hoek kijken. Deze stof is belangrijk voor de voedingsindustrie en wanneer alle EV’s LFP-accu’s zouden krijgen, zou onze voedselvoorziening in het gedrang komen.

Grafiet in de anode kan worden gedoopt in siliconen, waardoor het lichter wordt en dus de energiedichtheid stijgt. Verder wordt gewerkt aan Na-ion-technologie met lagere materiaalkosten, wat accu’s goedkoper maakt en waarbij bovendien geen enkel kritisch materiaal nodig is. Vooralsnog is dit de enige mogelijkheid die volledig lithiumvrij is. Zo’n accu kost zo’n 30 procent minder dan een LFP. Maar voor alles is een prijs, want Na-ion heeft een lagere energiedichtheid (75-160 Wh/kg in plaats van 120-260 Wh/kg). Daarom is het vooral geschikt voor stadsauto’s met een beperkte actieradius. Hoe dan ook, de algemene verwachting is dat lithium-ion de komende tien jaar nog wel de standaard zal zijn, mede omdat de industrie er gigantisch in heeft geïnvesteerd (en dat nog steeds doet).

En de fabrikanten?

Om te horen hoe automobielfabrikanten tegenover deze problematiek staan, gingen we te rade bij Markus Schäfer, als directielid van Mercedes-Benz onder meer verantwoordelijk voor het inkoopbeleid. We vroegen hem hoe koosjer zijn aanvoerlijnen zijn. “Wij letten heel scherp op onze grondstoffen en de bronnen daarvan. Bovendien hebben we ons op dat gebied te houden aan strenge regelgeving omtrent zorgvuldigheid van zowel de Duitse als de Europese overheid. We doen voortdurend risicoanalyses van de bronnen van onze kritische grondstoffen, maar je moet ook weten dat we duizenden toeleveranciers hebben over de hele wereld; die kun je niet stuk voor stuk elke dag in de gaten houden. We weten natuurlijk wel bij welke grondstoffen de grootste risico’s zitten dat de winning niet zuiver is en daarvoor hebben we audits, die we deels zelf houden en deels uitbesteden, en contractuele afspraken waar ze zich aan dienen te houden. Al onze toeleveranciers die met mijnbouw te maken hebben, moeten van ons aan de IRMA-standaard (Initiative for Responsible Mining Assurance; red.) voldoen. Dat is het eerste wat wij vragen voor er wordt getekend. Ook willen we eerst weten waar precies wordt gedolven en waar verwerkt. We hebben met al onze leveranciers contractueel vastgelegd dat ze mensenrechten respecteren, maar dat vinden we niet voldoende. We kijken niet alleen zelf op locatie, maar hebben ook een soort tiplijn waar je eventuele misstanden kunt melden. Zulke tips trekken we onmiddellijk na. Kunnen we honderd procent uitsluiten dat er af en toe ergens iets niet goed gaat? Nee.

Een ander ding dat we op dit gebied doen, is dat we het gebruik van kritische grondstoffen via technologische ontwikkelingen proberen te reduceren. De nieuwe, eigen elektromotor van ons toekomstige MMA-platform zal amper nog kritische aardmetalen bevatten. Meer dan 90 procent wordt er uit wegontwikkeld. Er zit per motor straks nog maar drie gram in, wat nu het tienvoudige is.

Hetzelfde geldt voor kobalt. Dat was in een nikkel-kobalt-mangaan-accu ooit dertig procent, bij veel batterijen is dat nu minder dan tien procent. We zoeken tegelijkertijd ook steeds naar alternatieve bronnen, die we beter kunnen controleren. Zo hebben we een contract gesloten met een lithiummijn in Canada, waar de winning niet alleen heel nauwkeurig wordt gecontroleerd, maar ook met volledig groene stroom gebeurt. De verwerking tot lithiumcarbonaat gebeurt in het Oost-Duitse Guben. Dat is een aanleverlijn waar wij heel precieze controle over hebben, tot in de mijn, en die ons bovendien van voldoende aanvoer verzekert.

Voor neodynium, magnesium en veel andere grondstoffen is er zeker nog een afhankelijkheid. Die willen we inperken. Daarom zijn er projecten elders, zoals gezegd in Canada, maar ook in de VS en Europa, lithium uit Duitsland en Servië. Wij zijn langzaamaan ook grondstofdeskundigen geworden. Ook werken we nauw samen met overheden. Met name de Europese Commissie neemt het onderwerp kritische grondstoffen uiterst serieus.”

Kritisch, maar niet zeldzaamDe term kritische grondstoffen doet vermoeden dat het om schaarse materialen gaat, maar veel van die stoffen zitten ook bij ons in ruim voldoende mate in de grond. De moeilijkheid zit hem in de delving en raffinage, die een gigantische impact hebben op de leefomgeving. Zelfs al zou je in West-Europa groen licht krijgen om op bepaalde locaties dergelijke mijnen te openen, dan nog ben je gauw tien jaar verder voor daar de eerste bruikbare grondstoffen uit komen. Niettemin wil de Europese Commissie dat in 2030 zo’n 20 procent van de zeldzame aardmetalen uit eigen grond komt. |

SteekspelEen sterk voorbeeld van hoe China zijn macht kan inzetten, zagen we afgelopen jaar in de chipoorlog tussen China en de Verenigde Staten. Omdat de VS een stok in het wiel stak van de export van de Nederlandse chipmachinefabrikant ASML naar China kneep China op zijn beurt de export van gallium en germanium af, twee aardmetalen die hard nodig zijn voor de fabricage van halfgeleiders. Wat betreft de auto-industrie heeft China een exportbeperking op grafiet op de agenda staan. De mogelijke Europese importheffingen kunnen deze situatie verder doen escaleren. |

Voor dit artikel gebruikten we cijfers van onder meer het International Energy Agency (IEA), Clean Energy Manufacturing Analysis Center (CEMAC), Global EV Data Explorer, Inno Energy EU.

Lees ook

Deze start-up wil de elektrische naafmotor de standaard maken voor elektrische auto's

Wat kost 130 km/h rijden met een EV en levert het nog wat op?

Alleen nog maar elektrische auto's in 2035: Mission impossible?

‘CO2-pools’ blijven intact ondanks uitstel boetes